Con motivo de la presentación de un nuevo análisis, en forma de «barómetro», de la situación de las entidades de finanzas éticas en el estado español, hoy volvemos de nuevo la mirada hacia un caso escandaloso de financiación fraudulenta y sobre la consiguiente devastación (¿personal?) producida por su ejecutora, la banca Triodos Bank. Una banca que, pese a todo ello, sigue siendo bien puntuada en ese barómetro y que, por tanto, aparece igualmente recomendada en otros ámbitos, como el de la campaña «Banca Armada».

Otra presentación de otro Barómetro, otro texto de otra afectada

A excepción de honrosas excepciones como la de la cooperativa de crédito Coop57, el limitado universo local en el estado español de las finanzas éticas y solidarias se ha mostrado hasta ahora mayoritariamente frio e insensible a la devastación producida entre la gente afectada por el producto tóxico complejo CDA («Certificados de depósito de acciones») de la «pacifista» Triodos Bank. Ese pequeño universo evita mencionar expresamente el caso: información detallada sobre las circunstancias de ese engaño bancario se puede encontrar en nuestra anterior entrada El Supremo fabrica armas para Triodos y toda la banca

Efectivamente, apenas hubo reacción de entidades de los entornos concretos de análisis e impulso de las finanzas «éticas y solidarias» y, en ocasiones, esa falta de posicionamiento vino acompañada de actitudes más perniciosas que el mero silencio.

Así por ejemplo, durante todo el calvario judicial sufrido en el estado español por centenares de personas que iniciaron demandas contra ese banco (superaban las 800 cuando llegó un nuevo mazazo jurídico de un regresivo Tribunal Supremo) la Asociación de Finanzas Éticas y Solidarias (FETS) que impulsa el Escáner de de las finanzas éticas (una herramienta de dineretic.org, amparada también por el ayuntamiento de Barcelona) no sólo ha eludido la cuestión, si no que ha seguido «cuidando» la imagen pública de Triodos, en vez de descartarla como exponente de una cierta ética bancaria que sea admisible.

Esta circunstancia ha dañado seriamente la credibilidad de esa herramienta y ha salpicado la de las iniciativas de las verdaderas finanzas éticas y solidarias que aparecen reflejadas igualmente en ese escáner y que, aún así, por supuesto, siguen defendiendo, con sólidos argumentos, la limpieza de su quehacer.

Presentación del nuevo Barómetro 2025 basado en el «escáner de las finanzas éticas»

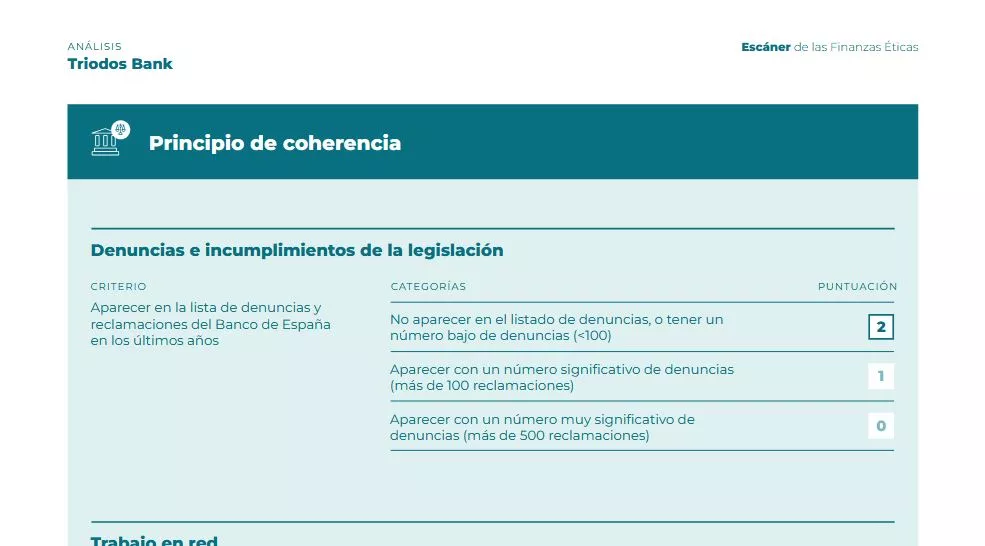

Si se busca la puntuación que le concede ese cuestionado escáner a Triodos Bank y se observan luego los criterios en los que se basan para esas puntuaciones, se puede descubrir que uno de esos criterios es el trato a la clientela. Pese a la insistencia de quienes perjudicó el banco, insistencia desplegada en persona, vía mail o, incluso, finalmente, a través de las redes sociales, a lo largo de más de un año, quienes impulsan ese escáner no han modificado absolutamente nada en esos criterios, ni, por supuesto, la puntuación que recibe en base a ellos Triodos.

Recientemente se ha llevado a cabo la presentación del Barómetro de las finanzas éticas 2025 basado en ese escáner, pero, de nuevo, no se ha proporcionado explicación alguna sobre esa actitud tan poco repetuosa con la clientela afectada por Triodos. Si acaso una mera alusión genérica del actual máximo responsable de la asociación FETS a algo así como que «tal vez nos hemos centrado más en el destino de esos ahorros que en la forma de conseguirlos«.

Sin embargo, en esa presentación del nuevo Barómetro de este año se ha vuelto a explicar que en él se incorporan las entidades que alcanzan un porcentaje de cumplimiento de los criterios del escáner superior al 80%. Curiosamente a Triodos Bank se le asigna un raspado 81%. Si se le impidiera aparecer, sería evidente la disminución del reflejo de las cantidades que gestionan las dos únicas entidades bancarias que aparecen en él.

Es además particularmente llamativo que la fecha que figura en el PDF del análisis del escáner acerca de Triodos se remonta al 1 de diciembre de 2023, con lo que incluso los datos analizados son del cierre del año 2022. Esto es, se está permitiendo a Triodos la posibilidad de figurar como banca ética en los barómetros de FETS presentados consecutivamente hasta 2025, que, sin embargo, siguen fundamentándose en los datos de hace tres años.

Sin embargo esa herramienta, que obvia la falta de ética con su clientela por parte de Triodos Bank, sigue siendo difundida, de una forma igualmente irresponsable y poco cuidadosa con la gente dañada, y sobre todo con posibles futuras víctimas de esa entidad bancaria, por la campaña pacifista «Banca Armada»

Sin embargo esa herramienta, que obvia la falta de ética con su clientela de Triodos Bank, sigue siendo difundida, de una forma igualmente irresponsable y poco cuidadosa con la gente dañada (y sobre todo con posibles futuras víctimas de la entidad bancaria) por la campaña pacifista Banca Armada. Una actitud contradictoria en su conjunto, ya que existen, es obligadpo aclararlo, advertencias en actos públicos, por parte algún integrante de esa misma campaña, que rechazan considerar a Triodos como banca ética.

En realidad lo que se necesita también es desarmar la falta de escrúpulos éticos en la gestión de los ahorros en las entidades bancarias y, en el caso de Triodos dejar de difundir sus supuestas engañosas bondades, para evitar que siga haciendo daño a su clientela futura y a las verdaderas finanzas éticas y solidarias

En realidad lo que se necesita también es desarmar la falta de escrúpulos éticos en la gestión de los ahorros en las entidades bancarias y, en el caso de Triodos dejar de difundir sus supuestas engañosas bondades, para evitar que siga haciendo daño a su clientela futura y a las verdaderas finanzas éticas y solidarias: hoy por hoy, dado el beneplácito que le ha concedido un más que conservador Tribunal Supremo (furibundo defensor ahora de facilitarle nuevamente las cosas a la banca) la tarea se presenta compleja, así que, al menos, no sigamos atrayendo clientela a sus fauces.

Si alguna vez se consigue desarmarla, como decíamos, entonces sí que podremos aplicarle en toda su dimensión ese calificativo que asigna la campaña Banca Desarmada, pero no por el destino que dé a los fondos que ha sustraído a esa clientela, si no porque, entre otras cosas, quienes quieran reforzar las finanzas éticas y solidarias hayan dejado de mirar hacia otro lado con ese latrocinio.

Ya publicamos anteriormente un par de textos de personas afectadas: hoy incorporamos un nuevo texto para traer a colación, por incidir en cómo ha devastado esto vital e íntimamente a sus protagonistas, un tercer testimonio: de entre las 7.500 personas afectadas por Triodos en el estado español existe además, por cierto, al menos un caso contrastado de un ahorrador que acabó suicidándose debido al engaño de Triodos, que terminó arruinándolo. Ignoramos si se habrán producido más casos de este tipo de trágicos desenlaces causados por la voracidad extractiva de ahorros de una entidad supuestamente ética y pacifista.

Puedes leer los anteriores textos en El Supremo fabrica armas para Triodos y toda la banca

Carta de otra afectada: Azahara y la estafa de Triodos

Me llamo Azahara y desde 2009 soy cliente de Triodos Bank, referente de la banca ética en Europa (o así versa en su web).

En 2010 fui a una conferencia de Joan Melé, el que entonces era su subdirector general. Él explicó muchos aspectos de la banca convencional y de la gestión de nuestro dinero, que me resultaron muy interesantes y reveladores. En particular recuerdo que comentaba que muchas personas colaboran con una ONG mediante donativos mensuales, y que algo que es mucho más impactante en la economía social es lo que se hace con nuestros ahorros día a día. Comentaba que lo más decente que la banca convencional hacía era comercializar con armas.

En 2010 fui a una conferencia de Joan Melé, el que entonces era su subdirector general. Comentaba que lo más decente que la banca convencional hacía era comercializar con armas.

Creo que fue su ponencia la que me animó a contratar poco después un producto ofrecía este banco: los CDAs. Por así decirlo, era como tener acciones de Triodos. Yo no buscaba alta rentabilidad y sí que mis ahorros se mantuvieran seguros y que con ellos se financiaran proyectos éticos, y no armamento o negocios peores a los que se refería Melé.

En 2012 ese producto daba una rentabilidad similar a la de un depósito (entre 2 y 4%), y estaba calificado con un riesgo 1 de 6 -el mismo que una cuenta corriente-. Y estos datos son importantes para lo que después desarrollaré: esas “acciones” tenían un valor fijo, establecido por el banco, que se comprometía a venderlo a otro cliente en un plazo de 10 días si yo daba la orden de venta. El riesgo que asumía era que si el banco se hundía, o simplemente decrecía, el valor de mis acciones obviamente también lo harían.

Posteriormente seguí comprando CDAs conforme ahorraba, con el ánimo de que mi dinero estuviera seguro y siguiera creciendo a la vez que colaboraba con fines éticos, hasta disponer de la cantidad para comprarme una casa. La casa que quería, sin vincularme a hipotecas con bancos malos (hasta hace poco, Triodos sólo concedía hipotecas en condiciones muy particulares).

A finales de febrero de 2020, cuando el ambiente con la COVID se estaba caldeando, decidí vender mis CDAs. No logré que me contactaran hasta el 18 de marzo, ya confinadas. No olvidaré ese día. Me llamó Andrea R., me explicó que mi dinero no estaba en riesgo, al contrario de lo que ocurría con las inversiones en bolsa. Que seguía valiendo lo mismo pues su valor dependía de la estabilidad del banco, que no se estaba viendo afectado.

Pensé entonces en hacer cuentas y sacar sólo una parte, pensé que si todas las personas sacábamos el dinero, el banco se hundirían y con él tantas iniciativas solidarias que estaba apoyando. Quedé en llamar al día siguiente, una vez calculada la cuantía, para tramitar la venta parcial de mis CDAs. Al día siguiente había una comunicación del banco congelando todos los movimientos posibles. Nunca más se abrió la posibilidad de venta ilimitada de CDAs.

Hace unas semanas tres Tribunales Supremos se pronunciaron a favor del banco en tres de los 7000 casos de estafas por esta entidad en España.. Y esas sentencias generan jurisprudencia para el resto de las demandas. Yo gané un primer juicio, que Triodos reclamó, y estaba pendiente de la resolución de la Audiencia Provincial que ha de ser desfavorable en base al pronunciamiento del Tribunal Supremo.

De marzo de 2020 a hoy esto ha sido una odisea. Por resumir: de un día a otro, nuestros ahorros descendieron en un 30% por ajustes al cambiarnos el producto. Y es que finalmente los CDAs han pasado a ser un producto que se comercializa bolsa, a un precio sujeto al mercado (mercado que, por cierto, no tiene interés alguno en un producto de un banco que estafa a sus accionistas), y que he de vender yo misma, o más bien venderá un broker al que he de contratar porque yo no tengo ni idea de estas cosas.

Lo más curioso es que el banco, lejos de perder dinero, sigue proclamando año tras año sus ganancias. Así se publicita en los diarios de economía. Ah, y la llamada con Andrea, aquella para sacar mis ahorros, se ha perdido: no la pudimos presentar como prueba de persuasión en el juicio pues Triodos ha perdido todas las llamadas realizadas entre noviembre del 2019 y abril del 2020. Sin más.

Triodos nos ha ofrecido 10€ por CDA a cambio de nuestro silencio, a cambio de que renunciemos a nuestras reclamaciones hoy y siempre. Conllevaría además el “perdón” de las costas, que yo posiblemente deberé pagar tanto si llego a la sentencia negativa como si unilateralmente decido cancelar el proceso, sin aceptar el chantaje de los 10€, a no ser que haya “apiadamiento” por parte del juez o jueza que decida perdonar las costas.

…pero creo que definitivamente esto que me ha sucedido me ha hecho peor persona. Se han tambaleado los cimientos de mis creencias en los valores de solidaridad, en el poder de lo colectivo…

No quería extenderme tanto, pero todo esto ha supuesto más de 5 años de preocupaciones y tenía que contextualizarlos para llegar a entender cómo me siento hoy. Yo he tratado siempre de verlo con paciencia y perspectiva, ir sacando aprendizajes, que no me condicionaran, pero creo que definitivamente esto que me ha sucedido me ha hecho peor persona. Se han tambaleado los cimientos de mis creencias en los valores de solidaridad, en el poder de lo colectivo, y ha abierto procesos íntimos que tienen que ver con mi merecimiento o valía, con dónde me posiciono frente al otro, individual o sociedad.

Esos procesos más íntimos son los que más duelen y los que más me cuesta curar. En ello estoy… Si hasta me he sentido avergonzada como otras víctimas que temen se les juzgue por no haberse movido con más inteligencia, como si me lo mereciera por ilusa o arrogante por creer que podía mejorar el mundo con mis 4 ahorros…

Y con todo, supongo que puedo hablar de esto y trasladártelo desde la calma que otorga el privilegio -muy trabajado por otra parte-, de tener un salario fijo y ningún problema económico. La casa de mis sueños, eso sí, tendrá que esperar.

…quiero que sepas que si financias tu proyecto, o simplemente si asistes a un evento subvencionado por Triodos, el dinero que está usando ese banco es el mío y otras 7.000 familias, que nos lo quitaron. No es una banca ética, es mucho peor que las demás.

Te cuento esto en parte por desahogarme, en parte porque me conozcas y entiendas, y en gran gran parte porque quiero que sepas que si financias tu proyecto, o simplemente si asistes a un evento subvencionado por Triodos, el dinero que está usando ese banco es el mío y otras 7.000 familias, que nos lo quitaron. No es una banca ética, es mucho peor que las demás.

Sevilla, junio de 2025.

Artículo relacionado : https://mambru.info/el-supremo-fabrica-armas-para-triodos-y-para-el-resto-de-la-banca/